La fiscalité bateau

LA FISCALITÉ

La production française de bateau de plaisance représente 50% de la construction navale. La France est le premier constructeur de bateaux de plaisance en Europe et le second au niveau mondial. Les ports de plaisance sont devenus des moteurs de développement économique sur l’ensemble du territoire.

Ces dernières années, la filière nautique avec ses composants, (les constructeurs, les distributeurs, les organismes financiers) a connu un développement considérable générant ainsi en France un chiffre d’affaires de 4,26 milliards d’euros et comptant près de 45 000 emplois.

Le marché des bateaux neufs représente en France environ 12 000 unités par an et se caractérise par son dynamisme et par l’extrême diversité des produits proposés.

Devenir propriétaire d’un bateau et assurer ensuite son entretien est coûteux et ne permet pas un retour sur l’investissement tant la décote est rapide. De ce fait la location avec option d’achat (LOA) ou le leasing, est un mode de financement particulièrement apprécié par les plaisanciers. Il offre des avantages intéressants tout en aidant à maintenir à flot le marché de la plaisance en France et de lui assurer une certaine vitalité. Ces opérations sont rendues possibles par l’intermédiaire des banques/établissement de crédits, qui par des filiales spécialisées, deviennent les actrices majeures d’une activité importante en France.

LE CADRE JURIDIQUE ET FISCAL

D’un point de vue juridique, un contrat de LOA constitue une opération de financement conclu entre un locataire et un bailleur pour une durée déterminée, et assortie d’une promesse unilatérale de vente à l’échéance dudit contrat (= l’option d’achat dont le montant est défini dès la souscription du contrat). L’opération se décompose en une prestation de service soumise à la TVA et puis en vente si l’option d’achat est levée.

Pour prétendre de bénéficier de la LOA, il faut se porter acquéreur d’une embarcation homologué pour naviguer au large et disposant d’équipements de sécurité aux normes. Sur les quatre catégories de conception de bateau existantes aux normes CE (A, B, C, D) seules les trois premières permettent de quitter les eaux territoriales, situé à 12 miles nautiques des côtes.

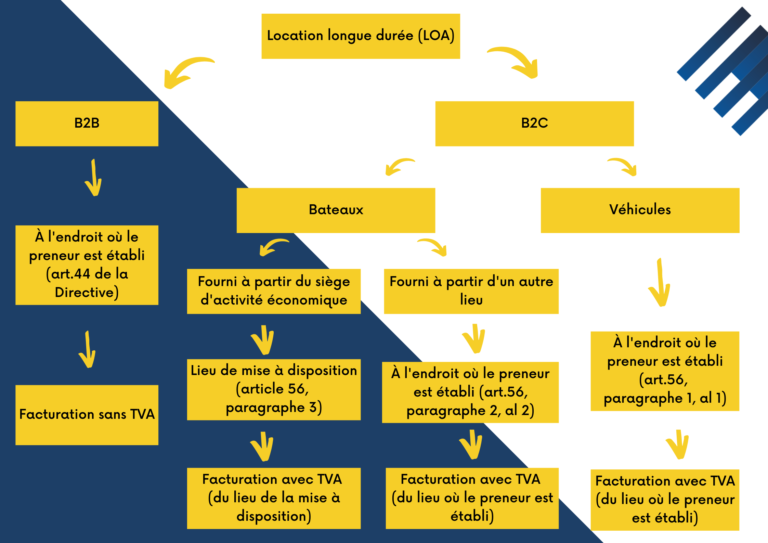

D’un point de vue fiscal, en ce qui concerne les bateaux de plaisance, pour les LOA et les crédits, la TVA est due à l’endroit où le bien est mis à disposition effective du preneur pour autant que le prestataire y dispose son siège économique ou un établissement stable

(article 56, paragraphe 3 de la Directive CE/112/2006). A défaut, le lieu de résidence du preneur sera d’application (article 56, paragraphe 2, alinéa 2).

Si le preneur de services / le locataire est assujetti à la TVA, la taxe sera exigible dans le pays où le locataire est établi. Le paiement s’effectuera par voie d’auto-liquidation, dès lors que le prestataire n’est pas établi dans l’Etat membre où le preneur réside.

Schématiquement, ce qui précède se présente comme suit :

Conformément à la possibilité offerte par le a) de l’article 59 bis la directive du Conseil 2006/112/CE du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée, il est admis que ces prestations de services ne sont pas soumises à la TVA en France lorsqu’elles sont effectivement utilisées ou exploitées hors de l’Union européenne, cette caractérisation résultant du fait qu’elles sont matériellement exécutées hors de l’Union européenne.

La Directive précitée a bien été transposée en droit français par l’intermédiaire de la doctrine administrative, BOI-TVA-CHAMP-20-50-30 n° 40 dans sa nouvelle version mise à jour le 4/12/2020.

En effet, en France, sur base de la législation actuelle seule l’utilisation effective du bateau dans les eaux territoriales communautaires est susceptible d’être taxée, dès lors qu’elle est fondée sur des éléments factuels vérifiables.